こんにちは、アリスです。

今や日本でも多くの人たちが使っているスマホ。その日本での普及率は60%程度です。これをもって普及率が高いか?低いか?を判断するのは難しいですが、私たちの周辺国と比較すればどの位置にいるかがわかるでしょう。

韓国 91%

台湾 82%

中国 79%

ベトナム 77%

タイ 70%

これを見れば一目瞭然ダントツに下位であることが分かります。中国では露天商ですらニセの中国貨幣を嫌い、スマホ決済を利用しております。

逆に偽造貨幣が少なくATMで現金を引き出すのが容易な日本ではまだまだ現金の需要が多く、スマホなどの電子決済が中々広がらないのが現状です。

この状況が将来に及ぼす事とは何でしょうか?スマホと言う小さい端末機が世界中とつながっていることから情報を手に入れる事はもちろん、いままでわざわざ出向く必要がなくなります。

正確にしかも今までと比べようもない程短時間で望むことが出来たり手にしたりする事が出来てしまいます。

ブロックチェーンの技術による発展

スマホで何でもできる時代ですが、心配なのがスマホからアクセスする情報を書き換えられたり、悪用されたりする事です。それらを防止するために発達してきたのが「ブロックチェーン」と言われるコンピュータ技術です。

ブロックチェーンの一つ一つがデータを管理する箱で、データの内容が変化するに連れてその箱がふえていきます。その箱を1つの「ブロック」とみなし、データの変化と共にそれらのブロックが伸びてゆくのです。

途中のブロックにはそれ以前のデータが保管されており、もし途中のブロックの中身の内容を変えてしまうと前後のブロックのデータ同士の連続性が無くなり矛盾があぶり出されるのです。元に戻ってデータを改ざんできないのです。つまり「不可逆性」が完璧であると言うシクミで不正が出来ず、安全性を確保していると言う訳です。

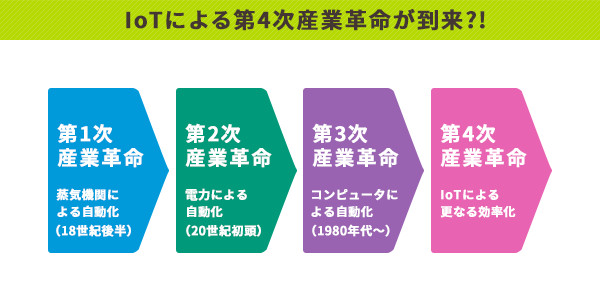

このブロックチェーンのシクミは人工知能(AI)、IoTと組み合わされる事により凄まじいまでの技術革新(イノベーション)を引き起こします。これこそが第4次産業革命です。

銀行の窓口が半分以下に減り、職員も削減

先ずは金融機関。データの不可逆性で金融では最も重視される「信用保証」がこれで確保されます。更に、今まで行員が行ってきた融資の査定、担保の評価、それに企業の将来性までもがAIの判断でなされるようになり、AI査定で厳格に査定されるでしょう。

それら企業業績や資産内容もブロックチェーン上に登録されれば、見る権利が与えられた者はそれらデータに基づき人間が行ってきた査定をより正確にできるのだとされています。

書類が不要(ペーパーレス)になるのですからそれに介する業務や人も不要となります。

窓口もほとんど要らなくなります。かくて、銀行は店舗を減らし、行員も大量に不要となります。つい先日も三菱UFJ銀行が窓口の数を2023年までに半減させると発表したばかりです。

三菱UFJ銀行だけではありません。日本のメガバンク3行が行員3.2万人を削減する理由のひとつです。

まt、あメガバンクのみならず、地銀、信金は半数に減るでしょう。これは銀行だけでもホワイトカラーが大量失業の憂き目に遭うという事です。

この状況の変化にいかに付いていくのかが今後のカギとなります。

第4次産業革命の始まり

AIの試算によると10年後日本のGDPは現在より50兆円増え595兆円になるとされています。また、雇用が500万人増える一方で740万人が職を失うとされています。

その内訳は、事務系で64万人、建設で67万人。販売で65万人、運転士で29万人とされています。

先ほど、ブロックチェーン上へのデータ登録の話をしましたがこれにIoT(インターネットでつながった機器同士)が加わると、デジタル化された情報は相互につながります。

金融、仮想通貨のみならず資産に対する管理・運用も細大漏らさずAIによって管理される事になるでしょう。

人類が作り上げたものとは言え、小さなスマホの窓から恐ろしいほどの広がりと可能性を不安を持ちつつ向かえる今後となりそうです。モチロン製造業もこの大きなうねりに飲みこまれます。

第4次産業革命の始まりです。AI , IoTなどの智を持った機器に使われる人もでてくるのは確実です。一方で、AIをうまく利用し、AIを使って面白い技術を開発する人も増えるでしょう。

AIに使われるのか、使うのかは自分次第ということです。人類は岐路に立たされていますが、ピンチこそチャンスという言葉を忘れてはいけません。